기업/시장 허브

반도체 산업은 기술-공정-시장이 동시에 움직이는 구조입니다. 이 페이지는 기업 구조와 시장 흐름을 연결해 이해하도록 구성합니다.

산업 구조 한눈에

섹션 제목: “산업 구조 한눈에”- IDM: 설계+생산+판매 일체형

- Fabless: 설계 중심

- Foundry: 생산 전문

- OSAT: 패키징/테스트 전문

산업 구조는 **기능별 분업(설계/제조/패키징)**으로 정리하는 것이 가장 직관적입니다.

IDM은 전체를 통합하고, Fabless/Foundry/OSAT은 전문화로 효율을 극대화합니다.

밸류체인 관점

섹션 제목: “밸류체인 관점”원재료 → 장비 → 웨이퍼 → 공정 → 패키징 → 고객(IT/자동차/전장)으로 이어집니다. 각 단계가 시장 가격과 공급망에 영향을 줍니다.

밸류체인은 한 단계의 병목이 전체 시장을 흔들 수 있음을 의미합니다.

예: 포토레지스트/ABF 공급 부족은 첨단 패키징과 수율에 직접 영향.

이 흐름이 복잡해질수록 소재/장비/패키징의 동시 최적화가 필요합니다.

특히 AI/HPC 수요 증가는 메모리·패키징·인터포저 투자로 빠르게 이어집니다.

시장 사이클과 투자

섹션 제목: “시장 사이클과 투자”반도체는 CAPEX와 수요 사이클이 크게 움직이는 산업입니다. 메모리 시장은 특히 공급/수요 변화에 민감합니다.

사이클을 볼 때는 **수요(IT/모바일/AI)**와 **공급(CAPEX, 가동률)**을 동시에 봐야 합니다.

단순 매출보다 재고/ASP/가동률이 먼저 움직입니다.

주가 차트는 사이클의 ‘후행’ 지표일 뿐이라서,

WFE 투자/가동률/재고처럼 선행 지표와 함께 봐야 합니다.

최근 핵심 이슈

섹션 제목: “최근 핵심 이슈”- AI/HPC 수요 급증

- 첨단 패키징 경쟁

- 공급망 안정화 및 지역 분산

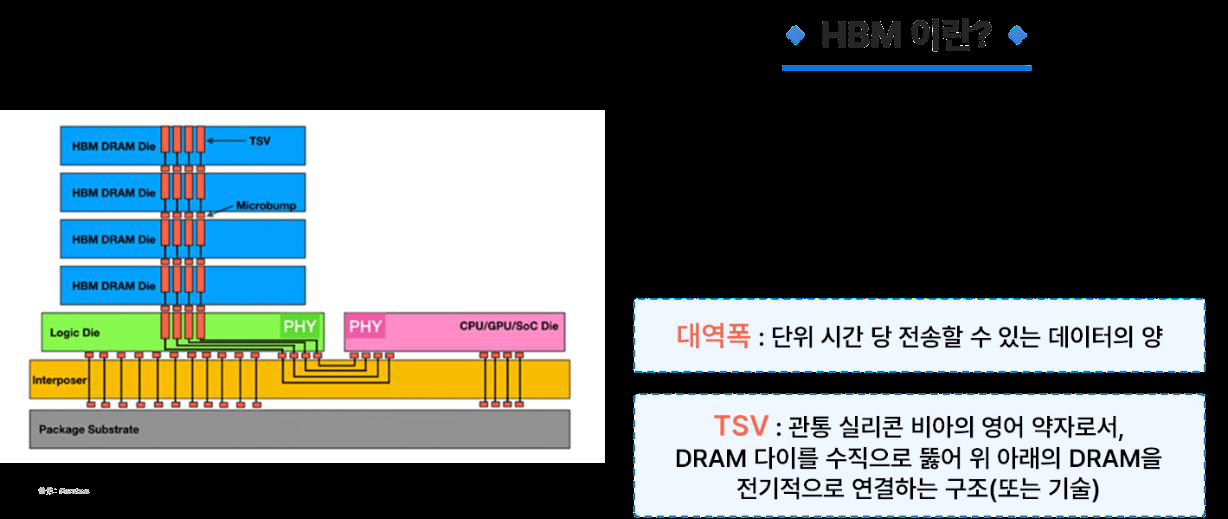

이 그림은 HBM/첨단 패키징이 시스템 성능을 좌우하는 구조를 보여줍니다.

AI/데이터센터 수요는 HBM과 인터포저/고집적 패키징 투자를 촉발합니다.

시장 데이터 읽는 법 (학생용)

섹션 제목: “시장 데이터 읽는 법 (학생용)”- 전 세계 시장 규모(총매출) → 산업 전체 흐름

- WFE/장비 투자 → 공정 경쟁 방향

- 패키징 투자 비중 → 첨단 패키징 중요도

- 기업 실적/가이던스 → 단기 수급 변화

더 공부하기

섹션 제목: “더 공부하기”- Gartner: 2026 Semiconductor Revenue Press Release

https://www.gartner.com/en/newsroom/press-releases/2026-01-12-gartner-says-worldwide-semiconductor-revenue-grew-21-percent-in-2025 - Gartner: 2025 Semiconductor Revenue Press Release

https://www.gartner.com/en/newsroom/press-releases/2025-02-03-gartner-says-worldwide-semiconductor-revenue-grew-18-percent-in-2024